微商渠道名亡實存

中國化妝品行業正在掀起一股以國貨崛起為特征的新浪潮,國內化妝品企業上市不減反增。擁有韓束、葉儀、紅象等耳熟能詳品牌的尚美集團也重拾2022年上市夢想,從a股轉投h股并正式提交招股書。

然而,作為化妝品企業的通病,尚美集團重營銷輕研發的局面仍有待解決。雖然尚美集團避而不談微信業務的爭議歷史,但事實上,很多代理商仍在埋頭賣貨。此外,消費者的負面認知多種多樣,大客戶和供應商多次重合,行業競爭更加激烈,市場充滿隱憂。

消費者的負面看法不一。“微信第一商”是撕標簽還是表面功夫?

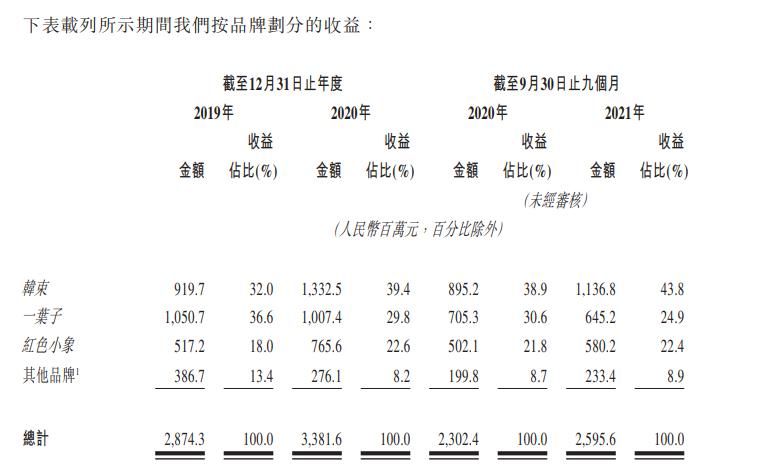

雖然尚美集團聲稱要實施多品牌戰略,但它擁有三個主要品牌,即堪舒、葉儀和紅象。但通過招股書不難發現,三個品牌的差距逐漸拉大,一葉一路下滑。相反,Kanshu靠自己撐起了場地,在2021年前三個季度貢獻了近一半的收入。

打開APP 閱讀最新報道

打開APP 閱讀最新報道

圖源:招股書打開APP閱讀最新報告

來源:招股書

作為花旦的集大成者,韓束的騰飛歷史與微信業務興起的大背景密不可分。2014年,微信朋友圈刮起了一股賣貨風,韓束迅速成立了微信商務事業部。其微信業務CEO陳雨欣幫助尚美集團坐上了“微信業務第一”的寶座,韓束甚至創下了40天銷售額過億的紀錄。最終因為陷入“傳銷”問題而草草收場,微信事業部隨即被撤銷。

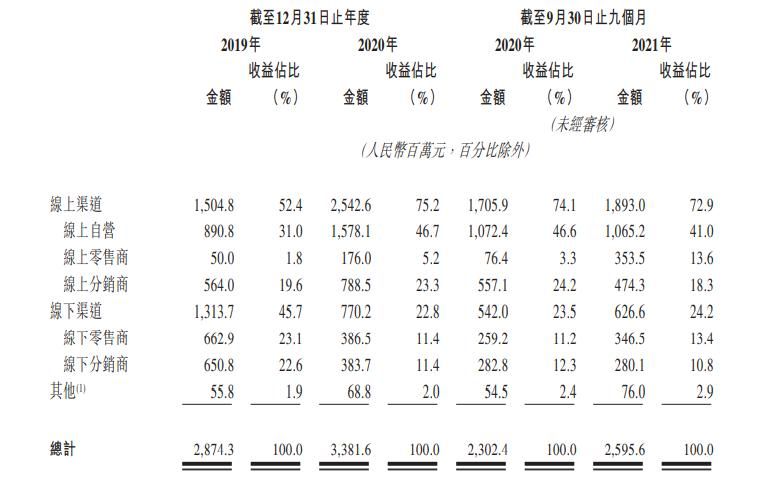

從招股書中可以看出,尚美集團正在努力撕掉舊的“微信業務”標簽:“微信業務”一詞已不在全文提及,而也已從董的名單中消失,線上渠道僅分為線上自營、線上零售商和線上分銷商。其中,線上自營是指自營天貓、JD.COM、Tik Tok、Aauto faster等網上店鋪,線上零售商包括天貓超市、JD.COM、唯品會等第三方,線上經銷商從尚美集團購買產品,然后銷售給電商平臺或其他網店。

圖源:招股書

資料來源:招股說明書

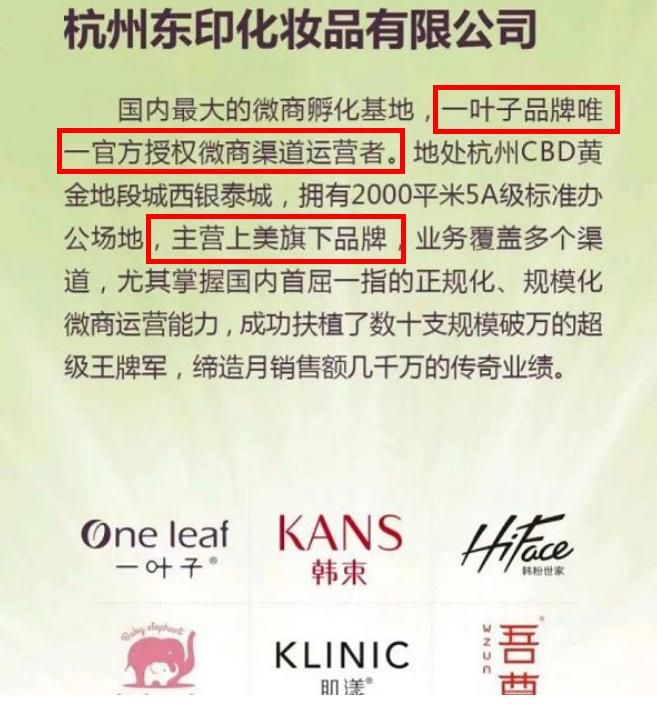

然而,筆者在微博等社交平臺搜索關鍵詞“坎舒/葉儀代理”后發現,近三年來,仍有不少用戶自稱“坎舒/葉儀一級經銷商”,稱“420元產品一次性按代理價補齊后,公司將授予代理代理權”、“免費代理、批發價”等,甚至有杭東銀化妝品公司自稱“葉儀品牌唯一官網授權微信商業渠道運營商”。

圖源:網絡

來源:網絡

由此產生的問題是:微信商業渠道還是尚美集團的銷售渠道之一嗎?如果答案是肯定的,那么在招股書中避免使用“微信業務”字眼的尚美集團,就可能涉及該函的隱瞞或遺漏。在傳銷的先例下,尚美集團對這部分微信業務的代理渠道的監管、供貨和價格保障也值得關注。

另一方面,高度綁定“微信業務”標簽也不是什么好事。艾瑞咨詢在《2021年中國微信業務市場研究白皮書》中,將韓曙、葉儀、喬詩歲、奧斯曼列為微信業務中營銷美妝品牌的四個典型案例。在消費者對美妝行業的鄙視鏈中,微信商家品牌低于紅寶書、等平臺崛起的完美日記、花等品牌。

不僅如此,消費者對尚美集團的品牌和產品仍有很多負面看法。比如有黑貓投訴消費者購買的韓束護膚品與直播中的保質期不符,使用后臉上長痘痘,皮膚過敏。韓曙、葉儀曾因抽檢質量不合格被通報;一款樹葉清潔劑檢出微量重金屬砷和甲醛;繼韓妝韓束擦概念之后,另一個品牌高吉能的外包裝,如今也與日本護膚品牌科潤“撞車”。

消費者對品牌的感知會影響最終的購買行為。改變消費者的認知和建立品牌形象仍然是尚美集團面臨的長期問題。

重營銷輕研發,“神仙水之父”是真福還是假名?

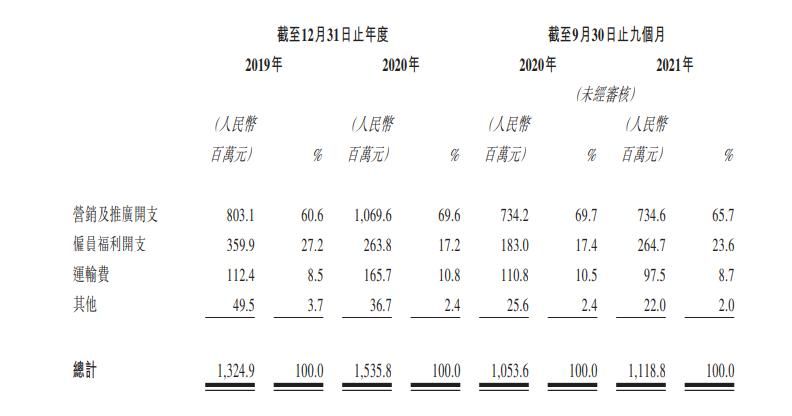

輕研發,重營銷是美容行業的通病。尚美集團也不例外。招股書顯示,2019年至2021年前三季度(以下簡稱“報告期”),銷售及分銷費用分別為13.25億元、15.36億元、11.19億元,均高于銷售成本,銷售費用率分別為46.1%、45.4%、43.1%。

圖源:招股書

資料來源:招股說明書

從最早的明星代言、綜藝冠名到電視劇植入,目前,Tik Tok等新興平臺已經成為新的營銷陣地。連續九天總GMV超過6200萬,并邀請吳、參與,在、等明星、主播的直播間也有多種玩法。雖然尚美集團沒有詳細披露Tik Tok渠道的收入和成本,但在其營銷策略的不斷創新下,我們需要警惕分散的獲客渠道是否會增加成本、收緊對直播電商的監管并對Tik Tok渠道的業績產生重大不利影響。

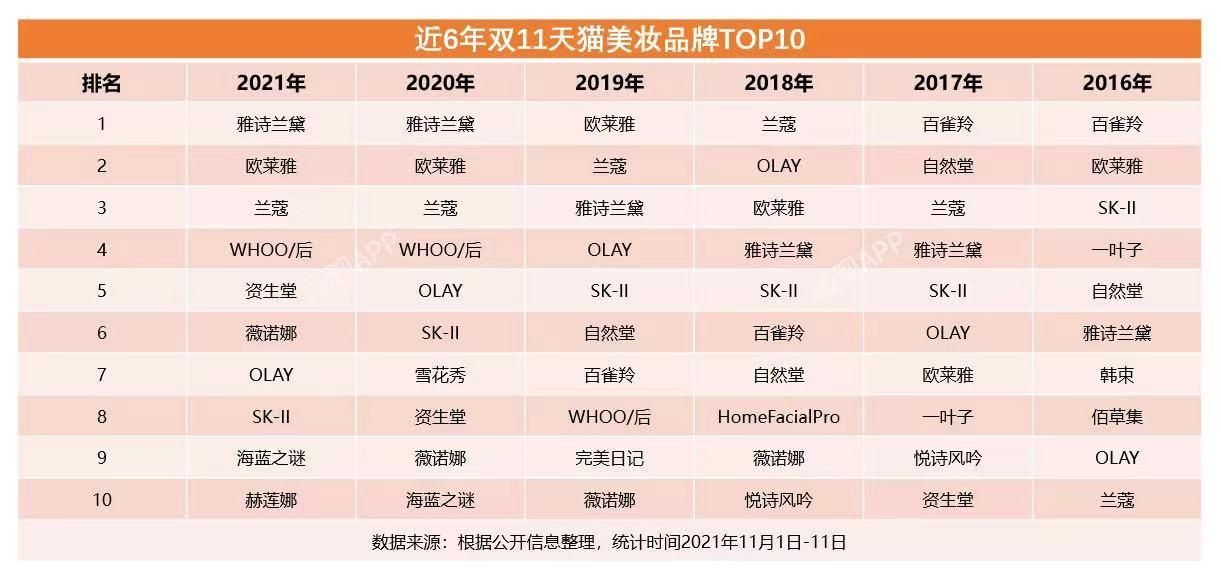

此外,營銷的大量投入使得尚美集團毛利率高,凈利率低,對業績的正向作用也有待驗證。根據飛瓜的數據,過去6年“雙11”天貓美妝品牌TOP10中,只有尚美集團的一片葉子在2016年和2017年上榜,此后一直缺席;2021年,Tik Tok“雙十一”美容品牌TOP10沒有展示任何韓束或一片樹葉。韓國品牌登頂后,GMV約為1.09億元。

圖源:飛瓜數據

數據來源:飛瓜數據

圖源:飛瓜數據

數據來源:飛瓜數據

相比大規模的銷售費用,雖然尚美集團在招股書中描述了對R&D的重視,但其R&D投入仍然較低,報告期內分別為0.83億元、0.77億元和0.72億元,分別占總營收的2.9%、2.3%和2.8%。

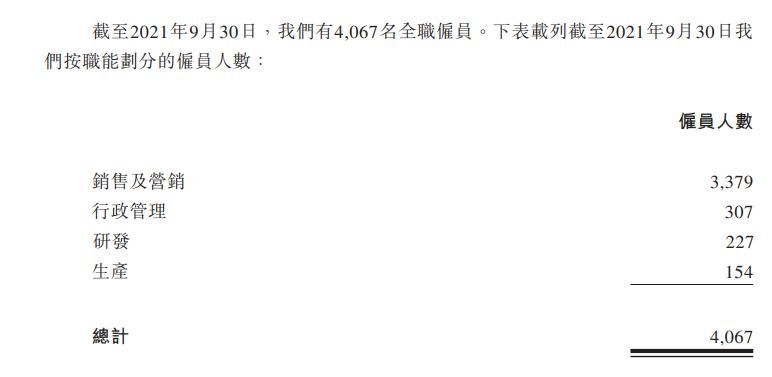

R&D人員方面,招股書顯示,2021年9月30日尚美集團員工人數達到4067人,其中銷售及市場人員3379人,行政人員307人,而R&D人員為227人,占比5.58%。

圖源:招股書

資料來源:招股說明書

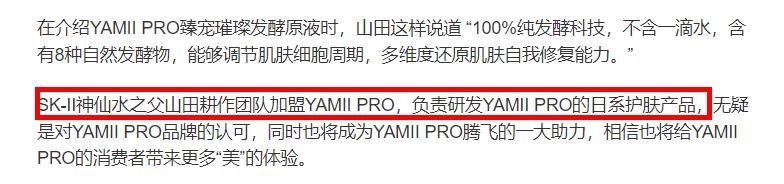

作為尚美集團特別提到的核心R&D團隊“七寶”之一,原SK2“神仙水之父”山田耕,現任公司日本弘道研究中心首席護膚科學家,負責基礎研究和護膚配方及技術。雙方還合作推出了高端抗衰老品牌山田耕。不過,山田養殖似乎不僅僅是由尚美集團服務,還出現在了另一個國產品牌YAMII PRO的宣傳發布中。是天大的幸事還是噱頭?這讓人對尚美集團研發的含金量產生懷疑。

圖源:網絡

來源:網絡

忽視R&D不僅會阻礙高端化的進程,也會對后續的品牌接力形成挑戰。目前,尚美集團有PP2A、高吉能、安蜜兒、極致配方等新品牌,分別定位為抗衰老、大眾敏感肌、懷孕敏感肌、固發護理;儲備品牌如安尤敏、一頁、山田農耕分別定位敏感肌、嬰兒敏感肌、高端抗衰,但2021年前三季度前述品牌總營收占比僅為8.9%。新培育的品牌尚未成熟,但主力領域已經涌現出不少經驗豐富的選手,比如專注敏感肌的貝塔尼,抗衰老領域競爭激烈。進入市場較晚的尚美集團將如何競爭?

a股轉港股,7年上市夢能實現嗎?

與大多數上市公司一樣,尚美集團也將產能擴張寫入了計劃。

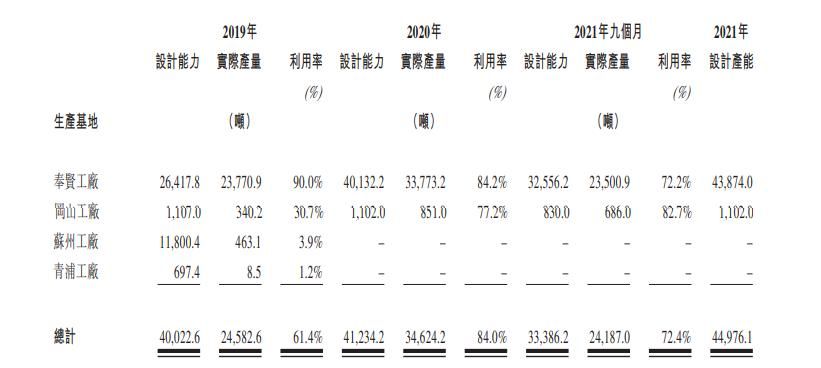

招股書顯示,尚美集團在2020年前擁有奉賢、岡山、蘇州和青浦四家工廠,但蘇州和青浦兩家工廠在2020年后停產。報告期內,奉賢和岡山工廠產能利用率最高為90%,尚未全部投產。此次IPO,尚美集團擬投資5.18億元,增加奉賢工廠產能約2.61萬噸。

圖源:招股書

資料來源:招股說明書

報告期內,尚美集團收入同比分別增長17.65%和12.73%。現有工廠產能利用率尚未飽和,營收增速放緩。那么,擴大產能真的有必要嗎?未來是否有足夠的銷量來消化新增產能?

在上下游產業鏈中,尚美集團的大客戶和大供應商之間有很多重疊。具體為:A公司為報告期內第一大客戶,2019年至2020年為第三大供應商;F公司是2021年前三季度第二大客戶和供應商;G公司2021年前三季度為第五大客戶,報告期內為第一大供應商。一般來說,這種復雜的關系可能會影響上市公司的經營獨立性,甚至存在潛在的利益輸送風險。

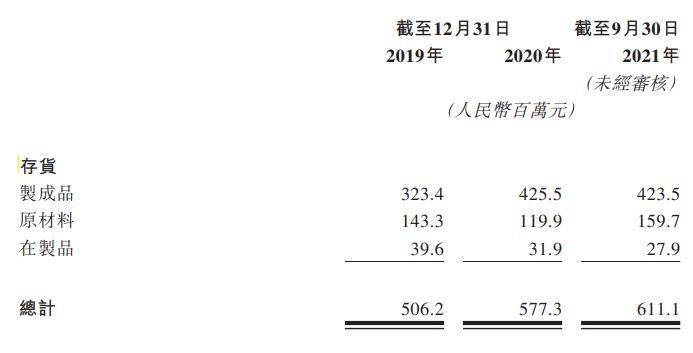

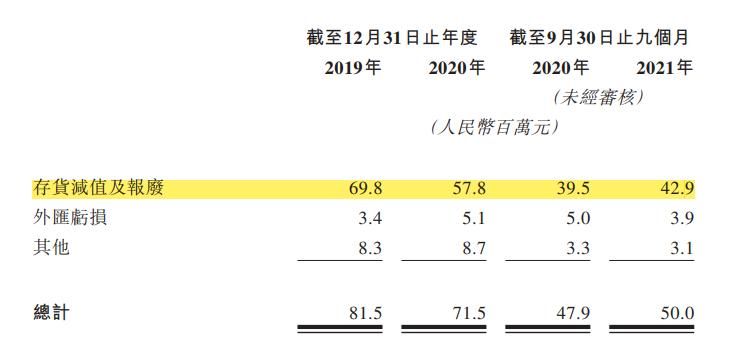

此外,尚美集團還出現了存貨增加,但存貨減值和報廢異常減少。招股書顯示,存貨規模從2019年的5.06億元增加到2020年的5.77億元,但存貨減值和報廢從2019年的6980萬元減少到2020年的5780萬元,存貨周轉天數從2019年的196天減少到2020年的188.2天。

圖源:招股書

資料來源:招股說明書

圖源:招股書

資料來源:招股說明書

針對本文涉及的諸多問題,筆者聯系了尚美集團公關總監,對方表示將問題發送到官網公共郵箱后會有人查看并回復。遺憾的是,截至記者發稿,尚未收到回復。

無論如何,創始人兼CEO魯多年的上市夢想似乎近在咫尺。尚美集團能否成功敲開港交所的大門,獲得與資本市場“雙向走”的結果?

不得不提的是,尚美集團的上市規劃已經進行了7年。Lv熊繹在2015年首次發布朋友圈,并表示計劃在2018年完成上市。但直到2021年2月,他才與中信證券(600030)簽訂上市輔導協議,并在上海證監局注冊。此后一直沒有實質性進展,直到今年年初他轉投港股。有市場人士指出,尚美集團放棄a股可能與其自身素質達不到要求有關。相比之下,港股的上市條件更為寬松。

這也引出了另一個問題。目前a股和h股日化企業估值分化明顯,h股普遍偏低。以3月10日滾動市盈率為例,a股上海家化(600315)45.77倍,珀萊雅(603605)65.34倍,貝塔尼103.48倍,丸美股份(603983)38.02倍;港股歐舒丹20.04倍,自然美32.69倍,奧思集團5.63倍,恒安國際8.70倍,藍月亮集團30.30倍,維達國際13.38倍。如果尚美集團成功登陸港股,低溢價會給社會本身帶來多少紅利?還是未知。

標簽:

上一篇:影視女神下海微商

下一篇:一個是中國微商 中國有多少微商

相關文章