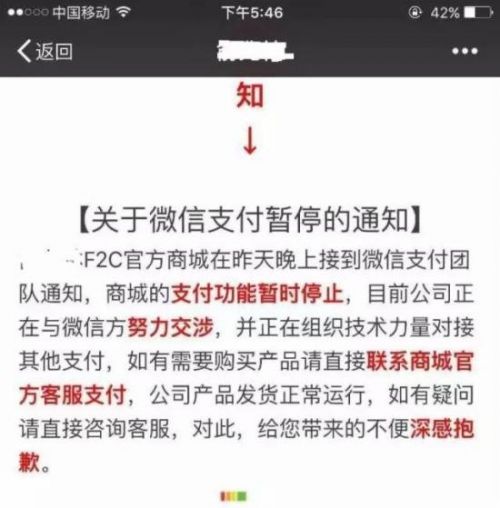

微信已關閉3000家微商城支付功能

微信將全線關閉分發平臺。這次或關閉的分銷包括一級分銷、二級分銷和三級分銷。截至目前,微信已經關閉了3000個微商城和10個頂級分享平臺的支付功能。

近日,微信宣布,未來將利用微信關系鏈,通過微信公眾號和微信支付實施高額返現返利行為。一旦發現有此類行為的賬號,微信公眾平臺將永久封號,并有權拒絕為運營主體提供服務。

據了解,微信已經屏蔽了國內最大的三級分銷商微信商業云的支付系統。中國排名前10的三級微信商業分銷商城分別是:云在知投、坎樹海韻商城、紀昀商城、快客商城、明溪商城、歐佩薇、藍島、紫金、攜優品、Moba商城、德勝。

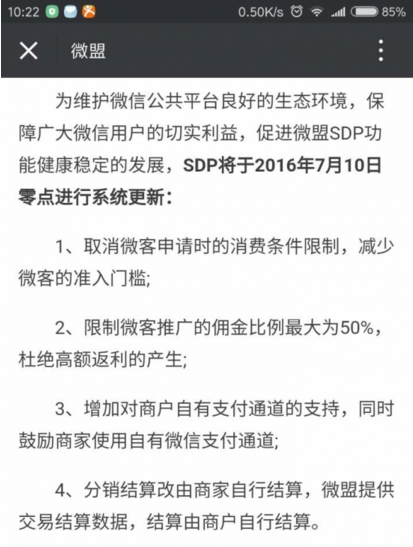

值得一提的是,在微信發布公告后,魏夢也發布了升級公告,將于7月10日零點更新系統,限制微客最高傭金比例為50%,以防止高額返利的發生。

高收益是直接誘因

某知名品牌微商城負責人分析,微信大打出手的直接原因是過度誘導高返利返現。

事實上,7月5日,微信公眾平臺就發布公告嚴肅處理返利返現詐騙,稱該行為在一定程度上反映了傳銷、龐氏騙局等行為特征。本質上是用高額返現返利吸引用戶參與,用新用戶的資金支付原有用戶的返現返利,形成了層層資金鏈。

微信業務平臺一位負責人分析,高返利返現更好的叫法是龐氏騙局,但實際上和傳銷一樣,已經觸犯了央行金融監管的紅線。但無論微信還是魏夢,平臺都很難監管這種行為。即使最高提成額度限制在50%,也無法從根本上防止分層資金鏈的形成。

“主要是那些詐騙行為,攜款跑路的影響,還有P2P理財產品的詐騙行為,微信上賣不值錢的產品,都引起了用戶的投訴和維權。"上述人士表示。

目前微信監管的主要措施是停止其微信支付功能。

但有金融從業者分析,該事件似乎是一個獨立事件。但在央行嚴整互聯網金融,拒絕下放支付牌照延期的態度下,微信一刀切的做法也是自保。而且隨著央行對支付監管的收緊,會蔓延到更大范圍。

限制高額返利只是表面原因,根本上是微信的自我保護措施。有金融從業者分析,“在央行嚴打整治互聯網金融,拒絕下放支付牌照延伸的態度下,微信一刀切也是自保。而且隨著央行對支付監管的收緊,會蔓延到更大范圍。”

微信支付通過與銀行直連,在各家銀行開通了微信支付賬戶,用戶通過微信支付產生的所有交易都自動充當清算功能。銀行根本無法知道資金是在哪兩個具體的銀行賬戶之間交易的,只能看到微信支付和各個銀行賬戶之間的交易記錄。

這正好觸及了國家互聯網金融的相關法律法規。《互聯網金融風險專項整治工作實施方案》明確,第三方支付機構“不得與多個銀行系統連接”“變相開展跨行清算業務”,矛頭直指第三方支付構建的自閉環支付清算體系。

據微信官方披露,目前已有超過5000家支付服務商入駐微信,但現有的支付牌照只有267張是人民銀行發放的。

在未獲得支付牌照的前提下,微信商城的分銷屬于二次支付結算,性質違法。具體來說,微信支付屬于一級結算機構,錢由微信直接支付,傳輸給商家。但商家需要分銷結算傭金,幫助推動三級分銷。這是一種非法的金融操作方式。

如果相關機構徹查調查支付問題,微信可能躺著就中槍,可能因連帶責任被吊銷支付牌照。為了保全支付的完整性,騰訊不得不忍痛割愛,關閉賺錢的分發支付系統。

一刀切的經銷商,主要是因為高額返點和欺詐難以監管。同時,為了保護牌照,微信也只能忍痛割愛。微信要想長遠發展,就不應該在互聯網監管日益嚴峻的形勢下被動應對,而應該主動改變和完善自己的商業模式,從根本上消除違規風險。

騰訊沒有直接冠名

騰訊這次選擇斷開支付系統而不是直接封號,微商城可以想辦法通過其他渠道繼續運營。

對于這種做法,不少網友也表示“這有利于維護微信生態系統”“這種做法有利于打擊犯罪分子”。你怎么想呢?

標簽:

相關文章