朋友圈有太多微商 微商的搞笑朋友圈

我經常在朋友圈發理財方面的文章,所以朋友們看到都會跟我聊理財的困惑。

我在高中有一個好朋友,名叫肖敏。

她跟我說了她的困惑。年初,她還有17000元存款和一些年終獎,大約兩萬元。結果她手里只有2000塊錢。她說不知道錢都去哪了,也想不通。

01

先說說我朋友的情況。畢業兩年,我完成了人生兩件大事,結婚,買房。比起我們這些還在為買房發愁的人,已經是“人生贏家”了。但是這兩件大事對于剛接觸社會的她來說壓力很大。

首先是房貸。夫妻二人原本在省會城市買了房子,但工作單位在另一個城市,沒地方住,就在單位買了一套小房子。大房子一個月要還房貸5400,小房子一個月要還2500。他們兩個還一起還了房貸。小房子的2500元是用閨蜜的公積金還的,現在公積金余額用完了。

我閨蜜覺得老公還是大房子,壓力大,每個月給他2000塊(這樣的老婆,給我一打)。

先把她的開銷整理一下。固定支出有三項,一是房貸還款2500元,二是老公2000元,三是英語培訓1000元,每月固定支出5500元。

我們來看看她的非固定支出是什么。

網購在非固定支出中占比很大。衣服化妝品零食都是在網上買的,買了就忍不住,因為她朋友圈里有很多做微信生意或者代購的,天天打廣告。她看到“好東西”就忍不住買。

吃飯基本都在公司,公司食堂提供午餐和晚餐。但是有時候晚飯不在食堂吃,一周兩次在食堂吃,所以一周大部分時間的晚飯都是一部分開銷。

剩下的就是生活費用,包括水、電、氣、電話費。

就這樣,她每個月真的開銷很大。接下來,我們再來梳理一下她的收入。

02

她的收入主要由工資、公積金和季度獎金三部分組成。

今年前五個月工資4500,六七月份變成5300。每月有960元公積金,2月和5月發了兩次季度獎金,共計10200元。

我粗略算了一下,她今年這7個月的支出不是不知道,但真的很震撼。

她今年前七個月的收入減去固定支出:

(4500*5+5300*2+960*7+10200)-(2000*7+2500*2+1000*2)

=50020-21000=29020。

注:6月前2500房貸全部用公積金余額還,6月余額用完;我從六月份開始參加英語培訓班。

加上年初的兩萬多:

29020+20000=49020

七個月的平均支出:

49020/7=7002.85。

這一年,她平均每月消費7000元。是不是很恐怖?

03

除去房貸,一個月有七千塊,應該是很瀟灑了,但是我閨蜜不這么認為。

而她看到手里的錢越來越少,也感到很焦慮。

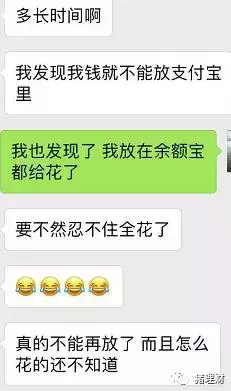

她控制不了自己的消費,主要有兩個原因。一是消費沒有計劃,她喜歡什么就買什么,不管有用沒用,有沖動消費,比如辦健身卡,但她不去;第二,把所有的錢都放在余額寶里很方便,這也是我第一次存錢遇到的困惑。

鑒于她經濟狀況不佳,我們兩人商量了以下改善措施:

1.屏蔽朋友圈微信業務和代購。這些廣告對她誘惑太大,只能從源頭解決,被動抑制消費。

2.開始記賬,記錄錢都花在哪里了。月底可以看看有沒有優化空。我建議她下載一個記賬APP,一有消費就記下來,因為我曾經買過手工賬本,但是每次都忘了記下來。

3.給自己每一部分的開銷設限,比如每個月衣服化妝品不超過1000,零食水果不超過500等等。

4.找一個合適的理財產品,正好留一部分這個月的流動資金在余額寶里花。

我們受了這么多年的教育,卻從來沒有人告訴過我們如何與金錢相處。很多在工作上取得巨大成就的人,經濟狀況卻一塌糊涂。

很多人的生活就像一個有洞的水庫。無論你如何努力去填滿它,你都不會滿足。更可怕的是,你不知道漏洞在哪里。只有找到所有的漏洞,并盡可能地填補它們,你的努力才不會白費。

PS:應我要求,本文所用姓名為化名。你要記住這個名字,以后我會繼續“跟蹤”我閨蜜的理財。

下一篇文章將重點分析。感興趣的朋友可以繼續關注肖敏的理財工具選擇。

標簽:

相關文章